Good news are Bad news.

Esta famosa frase aplica perfectamente a lo que vimos hoy día donde los activos financieros (todos) caían al darse a conocer la fortaleza del mercado laboral en EEUU.

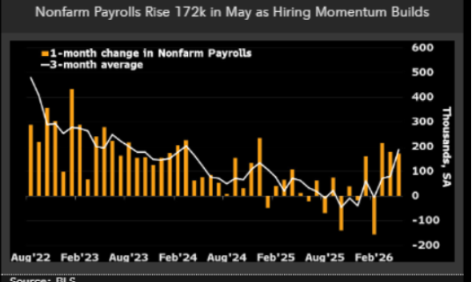

La tasa de desempleo quedó fija en 4.30% y las contrataciones no agrícolas del mes pasado superaron ampliamente las expectativas y los

números del mes anterior (172mil vs 88mil esperado y 115mil mes anterior).

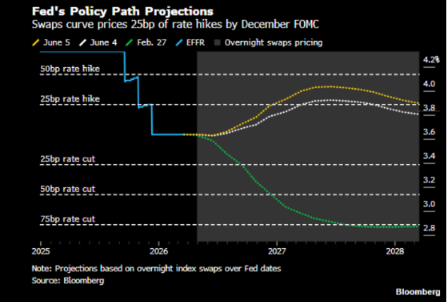

Las expectativas de aumentos de tasas no se hicieron esperar. El mercado ya pone en precio por lo menos una subida en diciembre y bancos como el BNP anticipan que a partir de fin de año habría 3 subidas. La curva de la deuda de EEUU subió entre 10pbs y 15pbs en esta última semana donde los tramos más largos de 20 y 30 años ya pagan 5.00%. Esto castiga a las inversiones de renta fija de alta duración.

La línea punteada amarilla muestra el recorrido de las tasas de corto plazo para los próximos meses.

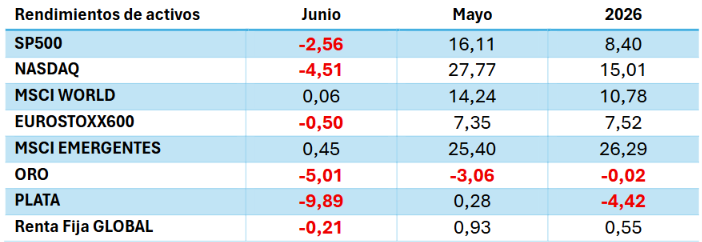

La fortaleza del mercado laboral fue lo que terminó por golpear duro al mercado de acciones, pero ya había tenido un aviso previo: resultados de Broadcom. Si bien las ganancias del Q2 fueron mayores a las esperadas, las proyecciones para el Q3 en los semiconductores de IA vinieron muy por debajo y las ganancias de chips para el año 2026 también. Esto hizo que las acciones cayera en un solo día 15%. En un solo día el índice de Semiconductores tuvo una pérdida de 9.60%, mayor caída desde el año pasado; el Nasdaq también tuvo una corrección de 4.51% y el VIX subió 40% superando los 21.00 niveles no vistos desde comienzo de la guerra con Irán.

Los índices de acciones y de bonos terminaron la semana con pérdidas y los metales preciosos ya borraron todas sus ganancias del año. Si bien la demanda estructural del Oro parece no haberse modificado, en el corto plazo las expectativas de tasas reales más altas le están jugando en contra.

Hoja de ruta para el SP500 utilizando como guía la estadística.

El índice cayó por debajo del la MM de 21 días (7445). De mantenerse por debajo de estos niveles aumenta la probabilidad que la próxima parada sea aún más abajo.

Puede irse hasta la MM de los 50 días (7157), o sea, una caída de 3% adicional.

Esto no es palabra santa ya que hubo episodios similares en el pasado que no cumplieron con este pronóstico pero son herramientas que permiten tener una visibilidad y prepararnos para eso. Los riesgos de que la guerra en Medio Oriente se extienda aún más son más elevados, los daños en la cadena de

suministro y transporte del petróleo son una realidad pero que aún no logran reflejarse en el precio. Esto alimenta la idea de una inflación alta y prolongada que hace difícil el cumplimiento del rango meta de la FED.

¿Se cumplirá el “Sell in May and go away”?