SP500 alcanzó los 7400, nuevo all time high.

La recuperación de los mercados accionarios es asombrosa: primero la vuelta a las negociaciones de paz y un cese al fuego y luego un conjunto de reportes corporativos consiguieron que el SP500 tuviese 6 semanas consecutivas de ganancias, subiendo más de +16%.

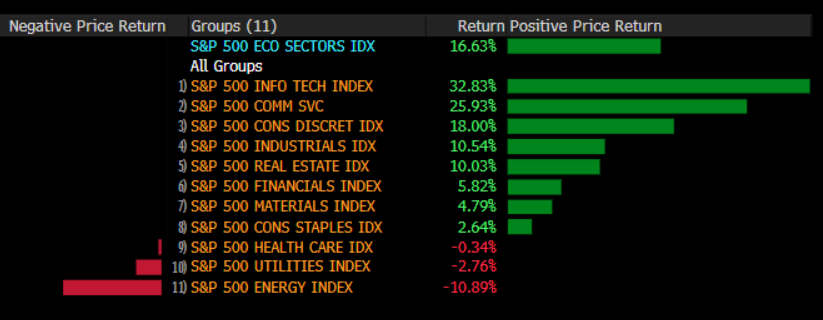

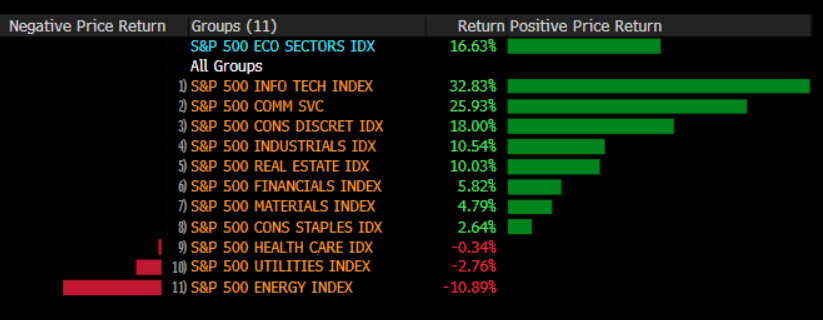

Dentro de las tecnológicas se destacaron los semiconductores y los productores de chips con rentabilidades de «meme stocks», como INTEL +30% y MICRON +36% en la semana.

La semana estuvo marcada por señales mixtas desde la Reserva Federal, un mercado laboral estadounidense más fuerte de lo esperado, tensiones persistentes en el suministro de petróleo vinculadas al conflicto con Irán, y una temporada de resultados corporativos extraordinaria. Los mercados accionarios de EE. UU. alcanzaron máximos históricos, mientras que las materias primas presentaron movimientos pronunciados. La inflación sigue siendo el principal factor de incertidumbre para la política monetaria global.

1. Tasas de interés en EE.UU. — Reserva Federal.

Expectativas de recortes postergadas: Goldman Sachs retrasó su proyección para los próximos dos recortes de tasas al cuarto trimestre de 2026 y primer trimestre de 2027, ante la persistencia de la inflación. Se estima que el traspaso de costos energéticos mantendrá la inflación PCE subyacente más cerca del 3% que del objetivo del 2% de la Fed durante el año.

Datos laborales complican el panorama: El sólido informe de empleo de abril brindó más argumentos a los miembros más restrictivos de la Fed para no recortar tasas, dado que el mercado laboral se estabiliza tras la desaceleración de 2025.

2. Materias primas.

Petróleo — inventarios en mínimos históricos: El mundo consumió reservas de petróleo a un ritmo récord, presionadas por el conflicto con Irán que limita los flujos del Golfo Pérsico. La rápida caída de los inventarios incrementa el riesgo de picos de precios extremos y escasez. Los precios en los surtidores subieron más del 50% desde el inicio de los ataques sobre Irán.

Cobre — mayor suba semanal desde octubre: Los futuros del cobre en Londres subieron un 1,3%, cerrando en US$ 13.573 por tonelada métrica, el nivel más alto desde el 29 de enero. El alza estuvo impulsada por crecientes esperanzas de una solución al conflicto iraní.

Oro — respaldado por bancos centrales: El precio del oro avanzó un 2,2% en la semana, sostenido por compras de bancos centrales y las tensiones geopolíticas globales.

Alimentos — máximos de 3 años: El Índice de Precios de los Alimentos de la FAO subió un 1,6% en abril, tercer mes consecutivo de aumentos. Los precios de aceites vegetales se dispararon un 5,9%, alcanzando el nivel más alto desde julio de 2022, afectados por las disrupciones del conflicto iraní.

3. Resultados corporativos.

Temporada de resultados excepcional: Las ganancias del primer trimestre en el S&P 500 superaron las expectativas por el mayor margen desde al menos 2013 (excluyendo el período COVID), con un crecimiento del 25%, más del doble del 12% proyectado por los analistas.

4. Datos económicos clave.

Empleo en EE.UU. supera expectativas: La economía estadounidense generó 115.000 empleos en abril, muy por encima de lo previsto, con ganancias en comercio minorista, transporte, logística y salud. En el bimestre, las nóminas crecieron 300.000 empleos, el mayor avance desde 2024.

Comercio exterior de China se recupera: Las exportaciones chinas crecieron un 14,1% interanual en abril, superando ampliamente el pronóstico del 8,4% y el 2,5% de marzo. Las importaciones aumentaron un 25,3%.

Inflación en EE.UU. bajo vigilancia: Se espera un incremento del 0,6% en el IPC de abril, tras la mayor suba mensual de marzo desde 2022. El fuerte aumento en los combustibles —más del 50% desde el inicio del conflicto con Irán— es el principal factor de presión.

Perspectivas y factores para monitorear.

Evolución del conflicto con Irán y su impacto en los precios del petróleo y los suministros globales.

Publicación del IPC de abril en EE.UU.

Decisiones y declaraciones de la Reserva Federal ante la bifurcación entre inflación persistente y mercado laboral robusto.

Dinámica del comercio exterior de China y su efecto en las cadenas de suministro globales.

Rendimientos de activos

| Activo | 08/05/26 | Abril 2026 | 2026 |

|---|---|---|---|

| SP500 | 2,66 | 10,42 | 8,50 |

| NASDAQ | 6,51 | 15,64 | 16,03 |

| MSCI WORLD | 2,14 | 9,45 | 8,11 |

| EUROSTOXX600 | 0,40 | 4,83 | 5,10 |

| MSCI EMERGENTES | 6,98 | 14,53 | 22,61 |

| ORO | 2,39 | -1,54 | 9,45 |

| PLATA | 9,53 | -2,17 | 13,33 |

| Renta Fija GLOBAL | 0,39 | 0,30 | 0,53 |