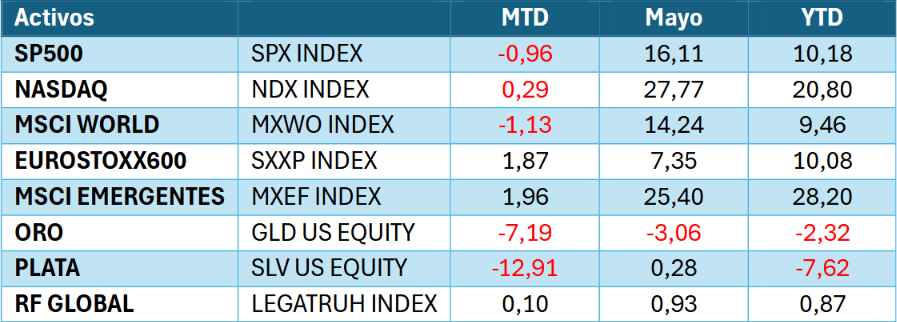

Humo blanco en Ormuz.

El petróleo protagonizó la mayor caída semanal desde mayo: el crudo WTI bajó 9,75% hasta $76,60/bbl. El

acuerdo interino entre EE.UU. e Irán, firmado el miércoles, levantó el bloqueo sobre el Estrecho de Ormuz. Los

primeros superpetroleros sauditas retomaron el tránsito el jueves, con ~31 buques cargando ~62 millones de barriles

listos para salir del Golfo Pérsico. Goldman Sachs estimó que los flujos por Ormuz podrían recuperarse

inicialmente a solo el 70% de los niveles previos a la guerra. Kuwait, por su parte, planea superar los 2 millones

de barriles por día en una semana.

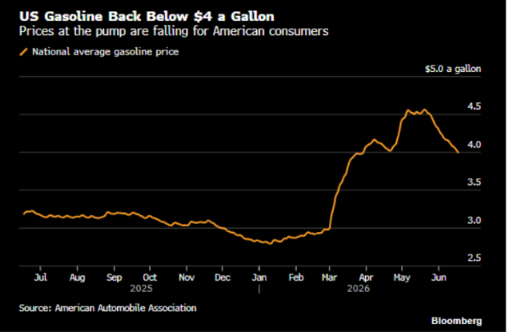

El precio de la gasolina ya está bajando más de 10% en territorio norteamericano.

La Fed mantuvo su tasa de referencia en 3,5%–3,75% en la primera reunión bajo el nuevo presidente Kevin

Warsh. El mapa de puntos (dot plot) mostró que 9 de 18 funcionarios anticipan al menos una suba de tasas antes de

fin de año, con la proyección mediana para 2026 subiendo de 3,4% a 3,75%. Los mercados interpretaron la

conferencia de prensa de Warsh como un giro hawkish, sorprendiendo a inversores que esperaban una Fed más

complaciente.

Los operadores ya descuentan plenamente una suba para octubre, con julio ganando tracción. En sentido

contrario, Citi mantiene su pronóstico de recorte de tasas para 2026, argumentando un debilitamiento del mercado

laboral y la caída del petróleo tras el acuerdo con Irán.

La yield del bono a 2 años subió hasta 4,20% —su nivel más alto desde febrero de 2025—, antes de

estabilizarse en torno a 4,19% el jueves. La curva se aplanó, con el bono a 30 años cayendo a 4,90%, su mayor

descenso en dos semanas desde finales de mayo, lo que refleja que los mercados le otorgan credibilidad al foco anti-

inflacionario de Warsh. Una encuesta de Bloomberg reveló que el 57% de los encuestados espera que la yield del

bono a 30 años cierre 2026 por encima del 5%.

El S&P 500 cayó 1,2% el miércoles tras la señal hawkish de la Fed, con todos los sectores en rojo. Al día

siguiente rebotó ~1,1% impulsado por el acuerdo EE.UU.-Irán y el avance de los semiconductores. El target

promedio de los estrategas de Wall Street para el S&P 500 a fin de año es de 7.716 puntos, con un consenso de EPS

2026 de $323.

El sector semiconductor fue la gran sorpresa de la semana: el índice Philadelphia SOX avanzó más de 6% a

máximos históricos. Nvidia lideró en términos de puntos dentro del S&P 500, mientras que Intel subió ~8,9% tras el

anuncio del presidente Trump de que la compañía trabajará junto a Apple para diseñar y producir semiconductores en

EE.UU.

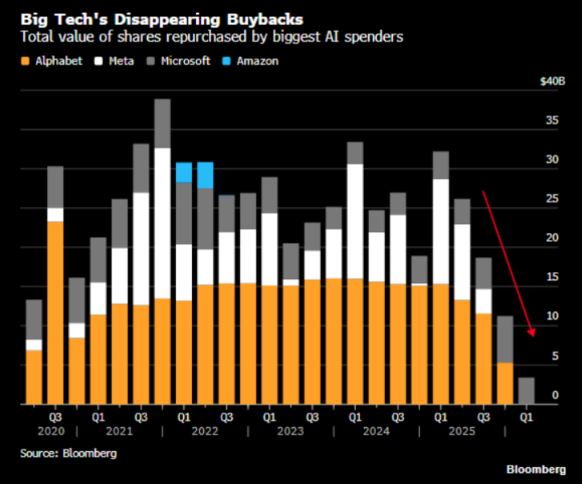

Las BIG TECH se quedaron sin presupuesto para la recompra de acciones. Solo Microsoft realizó compras en el 1er Trimestre ]

del año, el volumen más bajo en una década.

Las acciones de SpaceX extendieron pérdidas por segundo día consecutivo, cayendo hasta un 10,3% intradía

el jueves, una semana después de su histórico IPO a $135 por acción. El papel se mantiene reportadamente

~30% por encima de su precio de salida a bolsa.

En oro, una encuesta del Consejo Mundial del Oro reveló que el 45% de los bancos centrales planea aumentar

sus reservas en el próximo año, el porcentaje más alto desde que la encuesta comenzó en 2018. Esta cifra

subraya la demanda estructural sostenida por el metal precioso a nivel global.